新闻资讯

你的位置:云开(中国)Kaiyun·官方网站-登录入口 > 新闻资讯 >

在全球泛半导体产业快速发展及地缘政事、供应链变动的布景下,中国泛半导体产业抓续营救以寻求新增长。CINNO Research将依期举办“会员沙龙-分析师专题解读”直播算作,基于实时数据、紧跟行业热门、解读发展趋势。

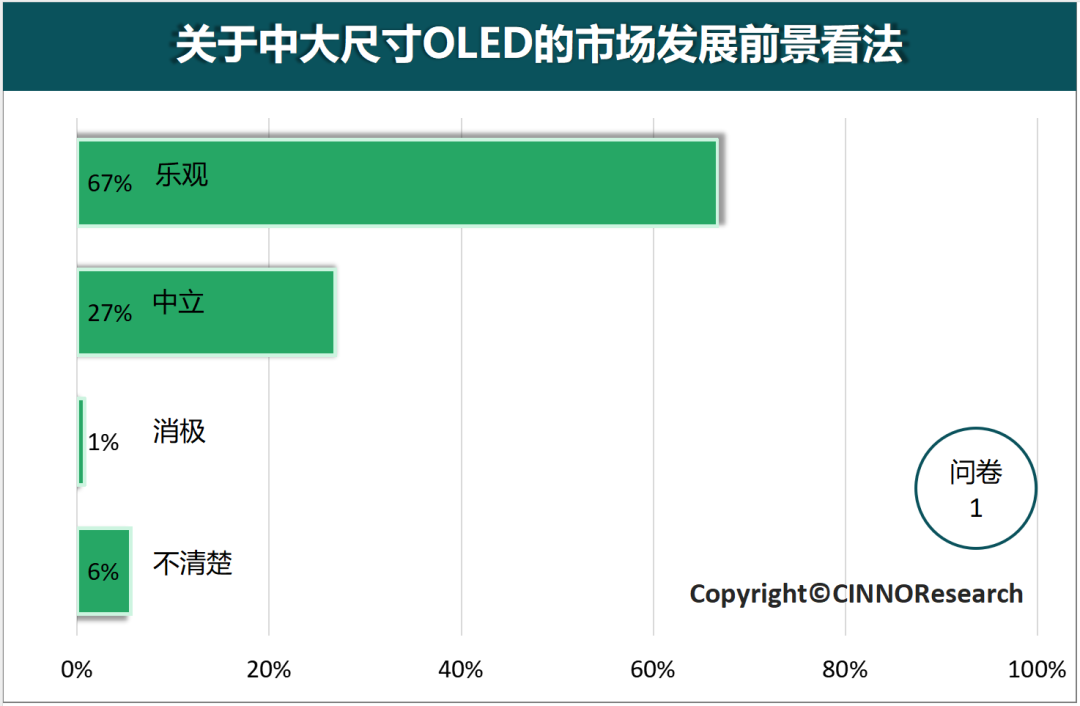

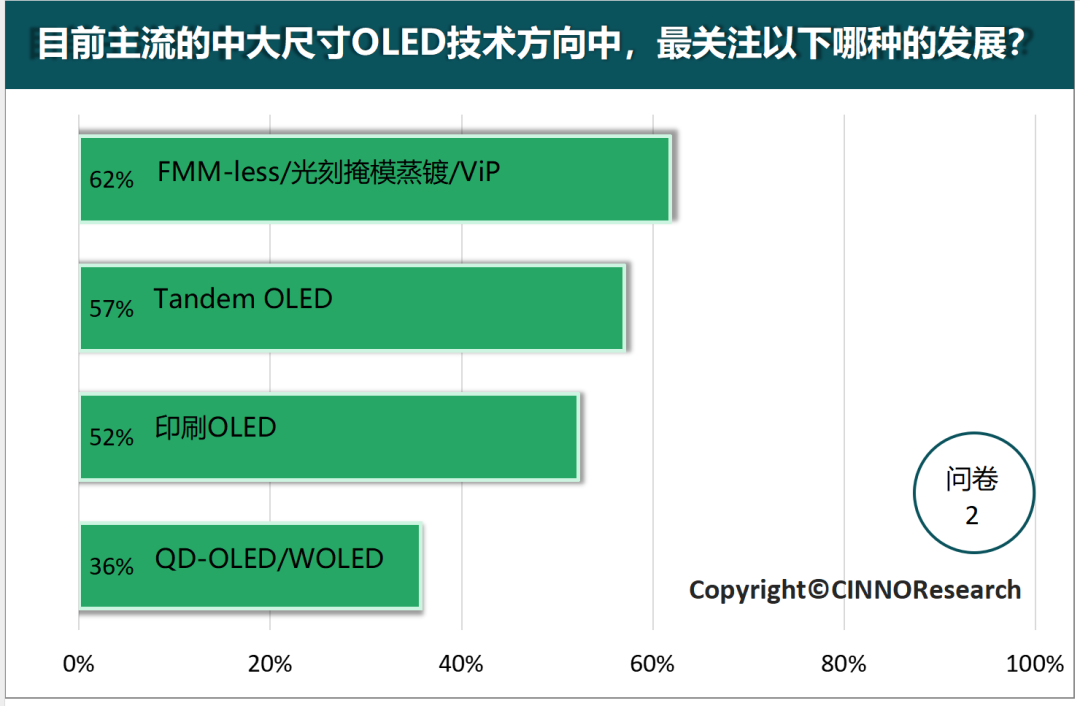

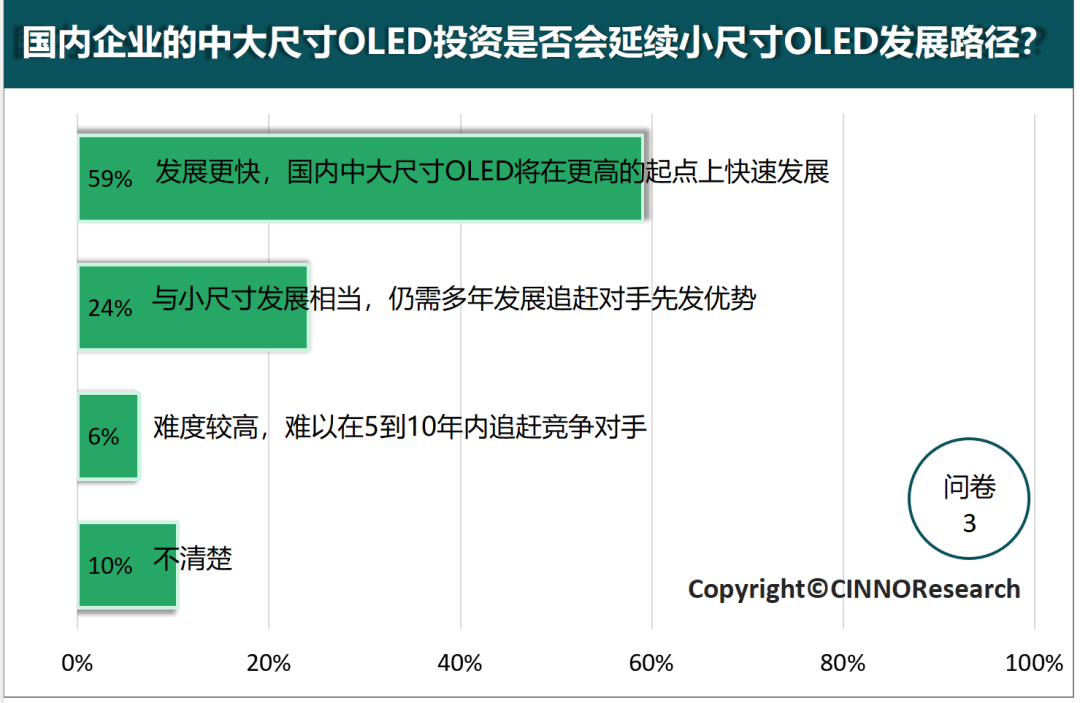

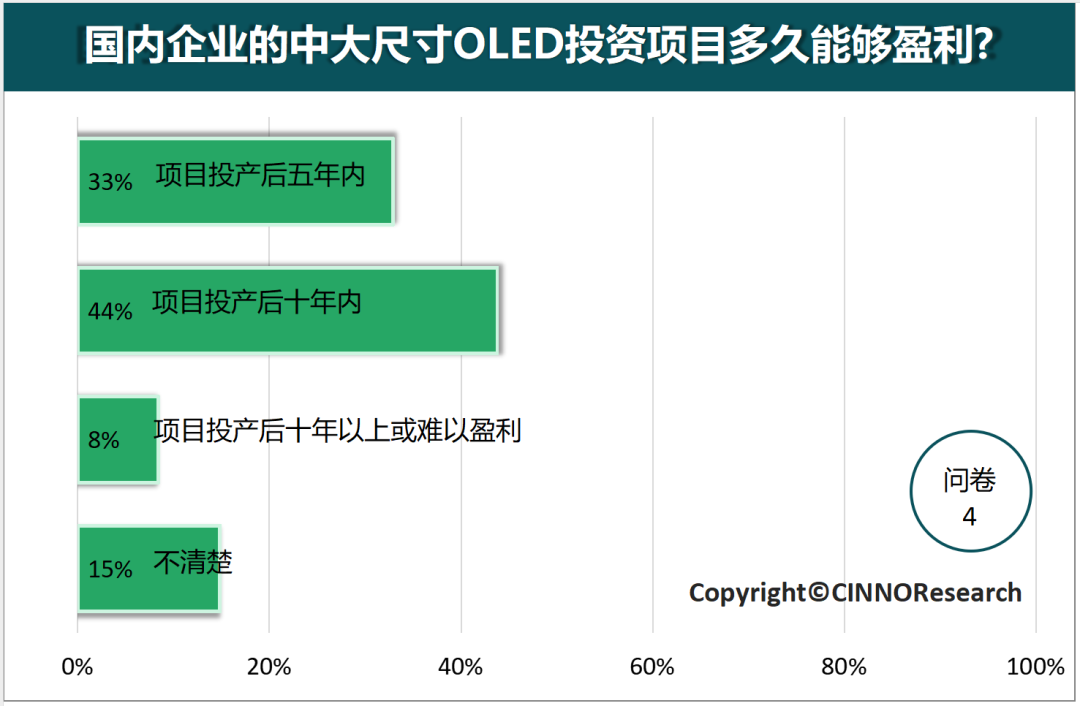

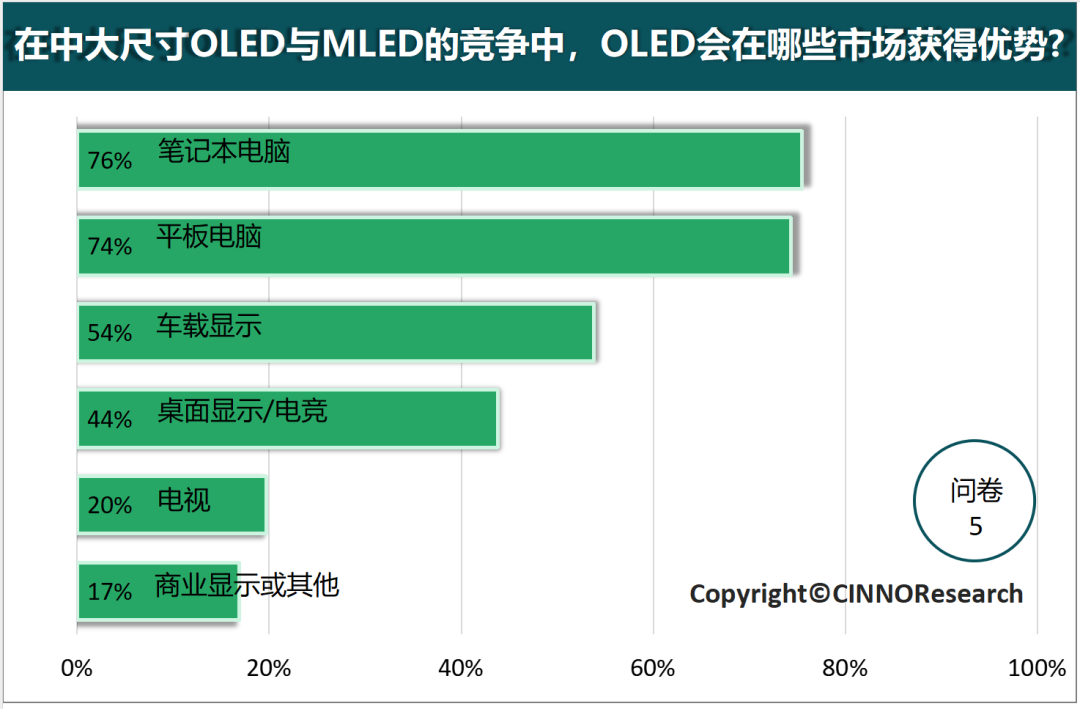

凭证算作前期公开问卷打听败露,杰出三分之二的受访者看好中大尺寸OLED的发展。对于时候眷注度,参与者的选项与国内企业的布局相符,印证了现时时候趋势。针对国内企业的时候积贮,59%的受访者认为它们将在更高开始上鞭策中大尺寸OLED的快速发展。对于盈利预期,尽管多数东说念主展望需要10年才能完竣盈利,但举座上环球对行业的将来充满信心。对于OLED与Mini LED的竞争问题,问卷打听斥逐败露,环球更看好OLED在札记本、平板和车载等应用领域与Mini LED时候的竞争上风。

中大尺寸OLED不同时候路子有何相反?

WOLED和QD-OLED是大尺寸OLED领域的主流时候,远离由LG和三星主导。WOLED接纳白光OLED自愿光,通过滤光片产生RGB色调,频年来通过LGD的立异,亮度和色域有所提高,但举座色调阐扬相对较弱,且全屏亮度偏低。QD-OLED则通过量子点时候提高色调纯度和亮度,但其抗环境光骚扰智力较差,且在分娩过程中本钱较高。

针对中大尺寸阛阓,行业正迟缓聚焦于Tandem OLED(京东方、三星)、印刷OLED(TCL华星)及ViP OLED(维信诺)等新兴时候。Tandem OLED通过串联多个OLED层,权贵提高亮度、遵守和使用寿命,因此在IT、车载和商显等领域受到无为眷注。诚然其分娩过程较为复杂,本钱较高,但其在可靠性和性能上的上风使其成为将来的主流遴荐。印刷OLED则接纳喷墨打印时候,其主要优点是材料应用率高、分娩本钱低,适宜不同尺寸的应用,从手机到电视、商显均可适用。关联词,印刷OLED时候仍面对分娩良率和设备投资的挑战,需要等待材料与设备进一步改善与锻练。维信诺的ViP OLED则通过无掩膜时候提高了PPI和败露后果,搞定了高世代分娩中的厚爱,但由于时候尚未透顶量产,举座效益仍难以准确评估。

诚然各大厂商的时候路子有所不同,但是中大尺寸OLED时候的快速发展已成为不行逆转的趋势。将来,如安在时候锻练度、分娩遵守和本钱收尾之间找到最好均衡,将是决定各家企业竞争力的要津成分。跟着时候不休向上,展望Tandem OLED、印刷OLED和ViP OLED将在不同细分阛阓中迟缓占据主导地位。

高世代中尺寸OLED产线拓荒投资是否有其必要性?

尽管OLED时候在手机和电视领域已获取权贵进展,但在中大尺寸阛阓,尤其是平板、笔电和车载应用领域的渗入率仍然较低,且受限于高本钱和来自mini LED的竞争,举座阛阓增漫空间有限。凭证CINNO Research的年度预测数据败露,在2024至2030年间,TV和Monitor领域的年复合增长率展望仅为6%傍边,败泄露OLED在这些领域的增长后劲较为有限。

不外跟着苹果、华为等品牌运转在中高端居品中实行OLED,独特是Tandem OLED时候的应用,将来中大尺寸OLED阛阓仍然存在增长契机,尤其是在高端平板和笔电领域,OLED败露屏的需求将迟缓加多。尽管现时中大尺寸OLED的出货面积阛阓份额仍较小,仅占7%傍边,但跟着时候向上和本钱迟缓缩小,展望在将来几年将迎来一定的增漫空间。

尽管苹果的iPad Pro接纳了Tandem OLED这一立异的时候,但由于价钱较高且阛阓需求未能如预期那样马上增长,iPad Pro的销量未达到苹果的预期绸缪。这个斥逐径直影响了苹果原定于2026年发布的OLED版MacBook计划,面前已被推迟至2028年。

与此同期,LG和三星这两大OLED领域的头部厂商,诚然在大尺寸OLED阛阓抓续占据主导地位,但它们在中尺寸领域的投资则显得较为严慎,独特在中尺寸OLED的高世代产线拓荒上,仍保抓着一定的保守作风。这也响应了阛阓对中尺寸OLED应用后劲的不同想法,尤其是在平板、笔电和车载等应用领域的增长不确定性。

诚然高世代中尺寸OLED的投资后劲尚未透顶开释,但跟着高端破钞电子居品需求的变化以实时候的不休向上,计议投资仍具备一定的阛阓出路。将来几年中大尺寸OLED的应用将迟缓向平板、笔电和车载败露等领域彭胀,但怎么均衡投资风险与阛阓需求,将是行业发展的要津。

]article_adlist-->

]article_adlist-->怎么看待中大尺寸OLED居品将来阛阓需求?

2023年中大尺寸OLED居品的出货面积同比下跌杰出20%,这一景观响应出阛阓需求受限及经济环境的影响,但跟着2024年经济迟缓复苏,OLED在各类应用领域的渗入率有望迟缓回升。凭证CINNO Research数据预测,平板、札记本电脑等中尺寸OLED居品,展望到2030年将迎来权贵增长,其中平板及札记本电脑OLED面板出货面积渗入率展望将达到17%,而车载OLED面板的渗入速率可能较慢,因其受考据周期的影响较大。

在大尺寸OLED阛阓,LG和三星依然占据主导地位。这些厂商凭借锻练的时候和较高的分娩遵守,在电视和败露器阛阓上沉静了本人的竞争上风。关联词,跟着中小尺寸OLED阛阓的不休扩大,独特是在手机、智能一稔设备以及高端平板和车载应用领域,全球中小尺寸OLED产业的竞争面孔正发生变化。中国厂商,也曾在中小尺寸OLED领域逐步迎头赶上,将来几年中国OLED阛阓畛域的年复合增长率展望可达到13%。

尽管全球经济面对不确定性,各大品牌和厂商仍将重心鞭策相反化和高端居品的开发,尤其是在IT、汽车等领域的高端居品应用,这将成为鞭策中大尺寸OLED需求增长的缺点成分。将来中国面板厂商通过提高分娩遵守、优化供应链并鞭策新时候的土产货化发展,有望进一步提高国内OLED产业的竞争力,并为阛阓带来更多盈利契机。

部分Q&A对话实录(经剪辑略有营救与删减):

Q1:中尺寸的OLED时候和其他时候,主如果Mini LED时候,你认为将来是会你在何如的一个竞争大概共存的相关?

A:面前来看,Mini LED背光在LCD领域的应用,面前主要仍然是在大尺寸和商用败露里,它会占据比较彰着的本钱上风。

在更大尺寸举例TV阛阓中,OLED的本钱较高,而Mini LED背光领有较高的设立纯真性,低本钱低参数到高本钱高参数皆有遮蔽智力,OLED在这些阛阓处于弱势。但是在中尺寸出动居品上,OLED的轻浮上风体现得较为彰着,尤其是跟着8代线持续建成以后,本钱还能进一步下跌,将来中尺寸阛阓上OLED会逐步占据主流地位。

而在车载阛阓上,Mini LED具有的龟龄命上风不错充分线路出来,OLED也有一些诸如Tandem等时候路子,也会从各自角度去改善寿命问题,但最终体面前亮度上,与Mini LED的顶尖水平仍然存在一些相反。因此在车载阛阓上两种时候的竞争可能如故会耐久存在,并各自占据生态位。

Q2:大尺寸OLED的IC供应商有哪些?

A:大尺寸TV主如果三星和LGD。三星的大尺寸OLED的驱动芯片主如果LSI供应, LGD 大尺寸OLED驱动主要供应商是LX Semicon。

Q3: 面前光刻路子和喷墨打印这两个路子,面前他们良率的瓶颈,你认为主如果哪一些问题?

A3: 喷墨打印良率瓶颈体面前成膜的平整度上,它的液滴是有名义张力的,是以其膜层工艺中,在溶剂挥发掉以后,需要确保膜层必须中间跟边际的厚度基本均等,大概至少在一个可控范围内。与此同期,OLED的时候越先进,经常膜层结构也会相对越复杂,膜层又薄又平对于喷墨设备和材料亦然一个挑战。

另外一个问题则是前些年更多眷注的,由于喷墨是要将怕水怕氧的OLED材料制作成溶液,在那时算是比较大的挑战,不外面前来看也曾有一些比较锻练的时候路子能完竣了。在本年下半年的量居品上咱们就能看到印刷OLED的居品质能参数是否也曾达到蒸镀OLED十分的水平。

对于光刻蒸镀路子,其工艺历程中会多半触及显影曝光刻蚀等历程,也包括清洗、材料回收等一系列工艺。比较于FMM时候路子,光刻的整条路子侧重心会不太同样,黄光段的占比会提高更多,整个这个词工艺链可能也会比较长,历程管控复杂,对于提高良率也将是一个挑战。

点击图片可计议咱们了解讲述确定 ]article_adlist-->

]article_adlist-->

马女士 Ms. Ceres

]article_adlist-->TEL:(+86)137-7604-9049

Email:CeresMa@cinno.com.cn]article_adlist-->]article_adlist-->

]article_adlist-->

]article_adlist-->

更多商务勾搭,接待与小编联结!

扫码请备注:姓名+公司+职位

我是CINNO最强小编, 等待您多时啦!

]article_adlist-->CINNO于2012年底创立于上海,是死力于于鞭策国内电子信息与科技产业发展的国内沉寂第三方专科产业参议办事平台。公司创办十二年来,弥远围绕泛半导体产业链,在多维度为企业、政府、投资者提供泰斗而专科的参议办事开yun体育网,包括但不限于产业资讯、阛阓参议、尽责打听、面孔可研、管制参议、投融资等方面,遮蔽企业成长周期各阶段中枢利益诉求点,在败露、半导体、破钞电子、智能制造及要津零组件等细分领域,积贮了数百家中国大陆、中国台湾、日本、韩国、泰西等高技术中枢优质企业客户。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

下一篇:开云体育(中国)官方网站尽在新浪财经APP 背负剪辑:秦艺 -云开(中国)Kaiyun·官方网站-登录入口